当一台人形机器人年产能规划冲到10万台时,它的对手们恐怕连“喘口气”的机会都没有了。

7月9日,据晚点LatePost独家报道,特斯拉第三代Optimus正式定型。马斯克给全产业链立下了一条硬性量产红线:9月配套产能冲至1000台/周,年底稳定2000-2500台/周,全年配套产能锁定10万台规模。完不成目标,就更换整个采购团队。

这不是PPT,是已经下发的零件采购指引。

46天拆除的产线,正在变成年产10万台的机器人工厂

弗里蒙特工厂原Model S/X的装配线仅用46天就完成了拆除。改造后的Optimus产线设计年产能100万台。特斯拉已经从一家汽车公司,变成了一家“物理世界AI公司”——而Optimus,就是它最锋利的刀。

马斯克的目标很直接:让Optimus成为“有史以来最受欢迎的产品”。不是之一,是最。

宇树卖得动机器人,但机器人在“干活”吗?

再看国内。7月2日,宇树科技科创板IPO注册获批。招股书显示,2025年宇树人形机器人出货量超5500台,全球占比32.4%。这个数字放在行业里确实能打——同期Figure、Agility Robotics的出货量均在150台左右。

但真正值得追问的问题是:这些机器人到底在干什么?

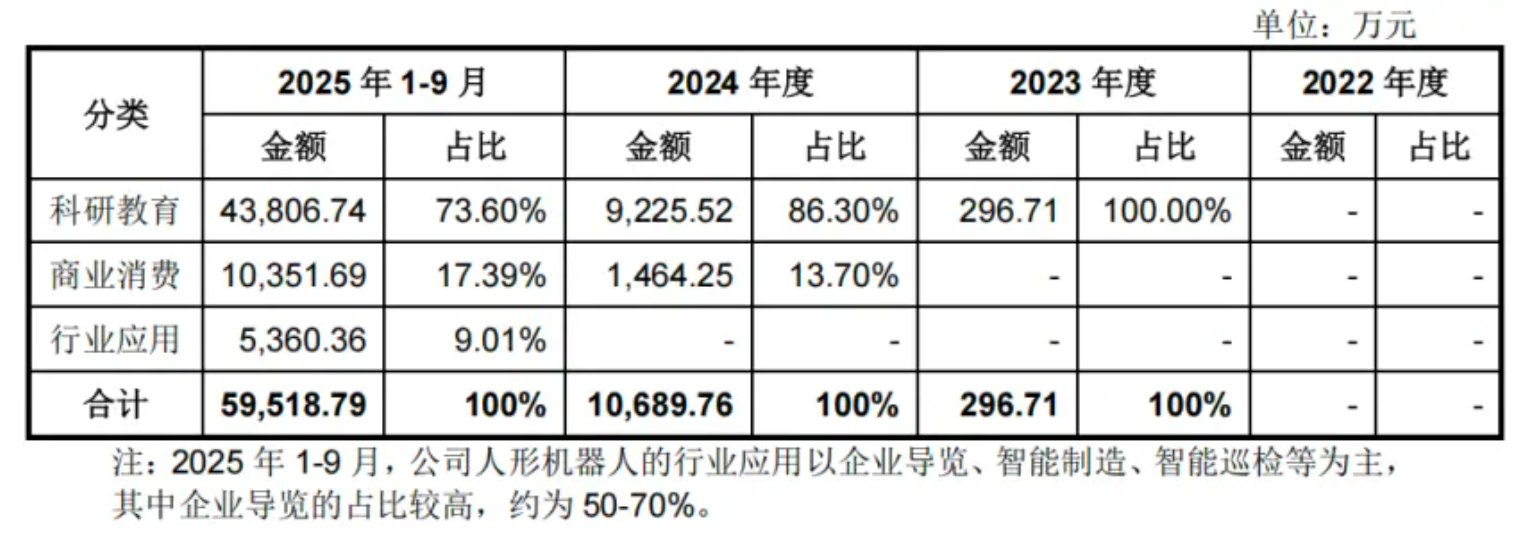

宇树招股书披露,其机器人落地场景中,科研教育领域占比高达73.6%——高校实验室买回去做算法验证和教学演示,机器人扮演的是“研究对象”而非“生产力工具”。商业消费占比17.39%,复购率仅21.25%。工业应用占比仅9.01%,而其中真正用于智能制造、智能巡检的收入,换算到总营收不足2.7%。

换句话说,宇树每卖出10台人形机器人,真正下到工厂干活的甚至不到1台。

特斯拉和宇树,差的不只是“大脑”

特斯拉Optimus复用FSD的感知与决策算法,搭载HW4.0芯片,背后是全球数百万辆汽车产生的真实道路数据在持续训练同一套网络。它的目标很清晰:用户给出指令,机器人自主拆解、判断路径、完成执行。

宇树的思路更接近“为场景写动作”——演唱会写舞蹈模块,春晚写格斗模块。创始人王兴兴也不避讳这一点:“当下机器人干活的技术还不成熟,先搞点表演、格斗业务。”

这固然是一种务实的阶段性策略,但客观上也意味着——宇树距离特斯拉的通用泛化能力,还有一段不小的距离。

2026-2028:窗口期正在收窄

据多家机构判断,2026到2028年是规模化应用的关键窗口期。谁能率先跑通工业应用的商业闭环,谁就是产业定义者。

宇树若能借IPO募资补上“大脑”短板、用制造基地打通进厂路径,仍有机会从头部玩家晋级为产业定义者。但如果上市后仍靠科研教育和宣传营销撑门面——资本市场的耐心,可能比想象中更有限。

特斯拉的产线已经动起来了。留给宇树们的时间,正在以周为单位缩短。