近日,绿的谐波,无疑在A股市场掀起了一场“涨停狂欢”。6月5日午后,其股价直线拉升,以“20CM”涨停报收393元/股,总市值飙升至720.49亿元。此后股价延续攻势,6月8日盘中一度涨超450元/股,,收盘上涨8.97%,报428.25元/股,创历史新高,总市值突破785亿元。截至今日收盘,股价稳定在424元/股,总市值超770亿元。

而触发这根导火索的,仅仅是海外一位名叫Serenity的博主在网络平台上的一篇帖子,该博主被国内网友誉为“白毛股神”,声称绿的谐波是“人形机器人领域最看好的中国上市公司”。帖子在市场上快速发酵,并带动了整个人形机器人板块。

但是,单凭一条博文不足以解释绿的谐波涨停的全貌。翻开绿的谐波的招股书和最新财报,人形大讲堂尝试还原一个更真实的“国产减速器一哥”。

▍业绩翻身仗

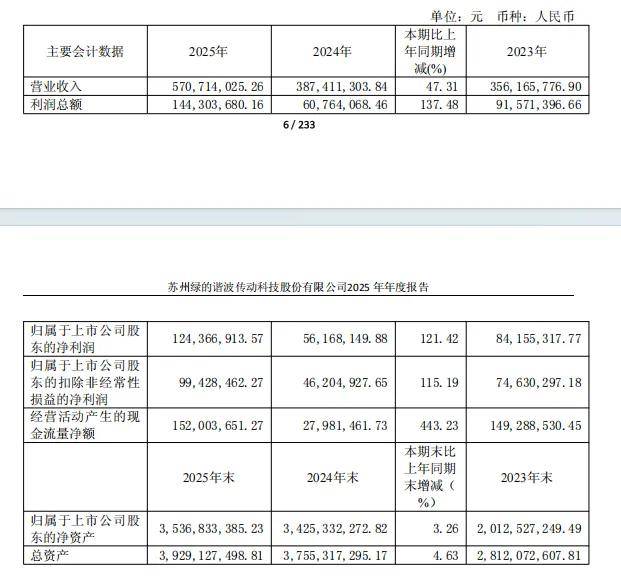

绿的谐波的故事,必须先从一组数字说起。4月23日,公司发布了2025年年报和2026年一季报。报告显示,公司2025年实现营业收入5.71亿元,同比增长47.31%;归母净利润1.24亿元,同比暴增121.42%。进入2026年,增长势头不减,一季度营收1.40亿元,同比增长42.96%;净利润3263.41万元,同比增长61.17%。

这无疑是绿的谐波自2021年利润率见顶后最强劲的一次财务呈现,也是公司业绩增长含金量最高的一年。

很多人把绿的谐波的业绩爆发归因于工业机器人行业回暖,这是对的,但并不完整。

2025年,中国工业机器人产量创历史新高,全年产量同比增长28.0%,达到77万台。这确实是绿的谐波传统主业的有利背景。但如果只看这一条线,公司不可能实现净利润同比翻倍。

真正拉开差距的,是具身智能机器人业务的规模化启动。

绿的谐波在年报中明确表示,其已实现国际头部机器人客户的批量交付,具身智能场景的客户数量和产品出货量大幅度提高。交付量和出货量的大幅增长,离不开生产运营效率的提升。

数据显示,公司2025年全年谐波减速器及金属部件销量达到42.52万台,同比增长72.48%,远高于收入增速46.42%。这说明,在产品均价下移的同时,巨大的出货量扩张已经把总盘子撑起来了,这是从“精品小批量”向“规模化供应”转轨的典型特征。

更具体的变化体现在产品结构上。2025年,公司推出了专用于具身智能场景的轻量化、智能化关节模组,将谐波减速器、电机与传感器集成为一个完整的传动单元,直接向客户提供关节系统而非单一零部件。这意味着公司在供应链中的价值捕获位置,正在悄悄向上移动。

此外,公司的经营质量也在改善,全年经营活动现金净流量高达1.52亿元,同比暴增443.23%,远超净利润本身。

换句话说,绿的谐波不再只是一家“叫好不叫座”的技术公司,而是一台开始加速运转的“盈利机器”。

▍从“国产替代”到“全球第二”

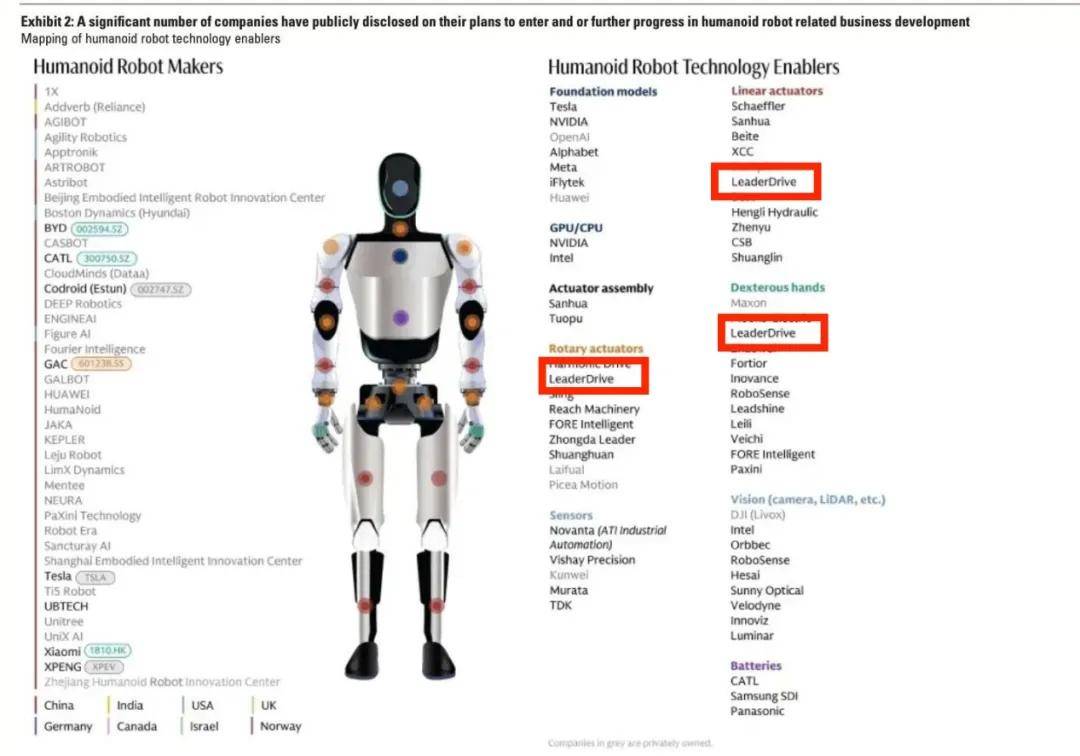

在资本市场上,绿的谐波有一个更具想象力的标签——人形机器人关节龙头。

翻开绿的谐波的招股书会发现,早在上市之初,公司的核心叙事就是打破日本哈默纳科等行业巨头在中国市场的垄断。

多年过去,这个叙事正在变成现实。根据QY Research的数据,2025年绿的谐波在全球谐波减速器市场以约12%的市占率位列第二。在中国市场,其市占率约28%,稳居本土第一。有调研数据显示,2025年公司谐波减速器出货量约40万台,其中工业机器人30万台,人形机器人/具身智能10万台,人形业务占比已达25%。

更深层的护城河在于技术。公司不仅拥有自主开发的“P齿形”技术,还实现了从原材料研发、精密加工到整机装配的全链条自主可控,甚至自研五轴机床等核心加工设备。

这种垂直整合能力,在制造行业里往往是决定生死的关键。日本公司之所以能长期垄断,靠的就是数十年积累的专利壁垒和精密加工工艺,而绿的谐波正在用自主研发的设备和“三次谐波技术”一步步凿开这道墙。

三次谐波技术路线通过优化波发生器与柔轮的啮合方式,让产品在传动刚性和精度方面形成了差异化竞争优势,可将传动误差控制在5弧秒以内,尤其适配人形机器人关节这类高负载应用场景。

更关键的是,绿的谐波是目前全球唯一一家实现精密谐波减速器全零部件自主供应的制造商——柔轮、刚轮、波发生器,全部自制,供应链自控能力极高,这在人形机器人客户对供应稳定性要求极为苛刻的当下,是相当稀缺的竞争优势。

以特斯拉Optimus为例,单台机器人的肩、肘、腕等旋转关节使用了14个谐波减速器;高自由度机型的用量还会更高。按下游量产节奏粗算:若特斯拉Optimus的量产目标实现5万台,对应的谐波减速器需求就超过70万个,仅这一款产品就接近甚至超过了绿的谐波当前一年的总出货量。

当然,如今的绿的谐波,早已不满足于只卖谐波减速器。公司明确提出“谐波减速器+机电一体化”双轮战略,两条新的增长曲线正在浮现。

其一是行星滚柱丝杠。该零部件负责将旋转运动转化为精准的直线运动,是人形机器人腿部、腰部等直线关节的核心传动部件,也是此前几乎全被欧洲企业垄断的赛道。

绿的谐波从材料和螺纹齿形啮合机理入手,自研内外螺纹磨削技术,在精度、效率、线速度和噪声等多个关键指标上突破了设计瓶颈,2025年实现规模化量产并切入具身智能机器人核心供应链。这是继谐波减速器之后,绿的谐波在精密传动领域打开的第二个自主可控的产品品类,在单台机器人中的价值量正在成倍提升。

其二是电液伺服系统。2025年,绿的谐波全球首台"高压微小排量伺服电机泵"产线正式落地,填补了微型液压执行领域的技术空白,并开始与头部汽车智能底盘厂商在主动悬架、电动转向、线控制动等场景展开深度合作。

这个方向表面上偏离了机器人主线,但其背后的逻辑是,绿的谐波在微型高精度传动这一底层技术上的积累,已经形成了跨场景的溢出效应。汽车智能化与人形机器人虽是两个市场,但底层对微型精密驱动系统的需求高度重合,一套技术能力跑两条赛道,这才是真正的“平台化”价值。

年报显示,公司2025年机电一体化业务收入0.74亿元,同比增长41.28%。

▍770亿市值的背后

当一家年营收5.7亿、年净利润1.24亿的企业,市值达到七百多亿,其对应的估值倍数已经进入极高区间。

以2025年1.24亿元的净利润为基准,770亿元市值对应的市盈率高达620倍。如果对标2026年机构的盈利预测,如国信证券、华创证券预计2026年归母净利润分别在1.88亿元和1.81亿元左右,那么前瞻市盈率也在400倍左右。

这意味着市场押注的不仅仅是增长,更是指数级爆发。而押注的核心在于人形机器人这个赛道能否真正走进现实、大规模量产。

从供给侧来看,公司正全力冲刺产能扩张。2025年初,公司完成14.13亿元定向增发,募投的“新一代精密传动装置智能制造项目”已正式启动建设,投产后将新增谐波减速器100万台、机电一体化产品20万台产能,而当前产能约为79万台/年。公司自己预测,到2027年新一代谐波减速器达产后,其国内市占率将从2021年的24.7%猛增至50.96%。按照公司的最新口径,当前单月产能已达5万台,目标是年底爬坡至10-12万台/月。

需求侧呢?2025年全球人形机器人出货量约1.8万台,同比增长约508%,2026年预计将大幅提升。公司2025年全年谐波减速器销量42.52万台,同比增长72.48%,其中约10万台流向人形机器人领域。而到了2026年一季度,人形机器人订单已经达到10万台,超过2025年全年规模。

客户方面,在招股书中,绿的谐波明确表示主要终端客户包括新松机器人、华数机器人、新时达、埃夫特、亿嘉和、埃斯顿、优必选等知名品牌及制造商;而如今的市场消息显示,公司已绑定优必选、智元机器人等头部人形主机厂,并与特斯拉团队密切对接,持续迭代降噪、续航、轻量化,传闻公司已是特斯拉Optimus的潜在核心供应商。

但需要清醒认识的是,人形机器人这条路上,存在着几条真实的不确定性。人形机器人的实际量产节奏至今仍有弹性,比如特斯拉Optimus的进度问题尚未解决;国内后来者在谐波减速器领域持续追赶,哈默纳科也在调整策略抢夺新兴场景的客户。

一旦行业进展不及预期,或竞争加剧导致价格战,现在的估值将承受巨大压力。

▍结语与未来

回过头来看,6月5日那条引爆涨停的帖子,与其说“发现”了绿的谐波的价值,更像是在一个已经具备充分情绪积累和产业共振的时间窗口,扣动了扳机,暴露了当前市场对人形机器人概念的真实渴望。

除去股价的“红”与“绿”后,技术底色的“厚”与“薄”更值得关注。

绿的谐波真正的看点或许不在于短期业绩,而在于它是否能让中国机器人在最核心的关节上“站直了腰”。

从2018年在全球市占率仅约6.2%,到今天以12%的份额稳居全球第二,这家苏州公司用了7年的时间,把“国产替代”从一个资本叙事,变成了切切实实的市场份额。

(更多人形机器人赛道深度文章,请关注微信公众号“人形大讲堂”)