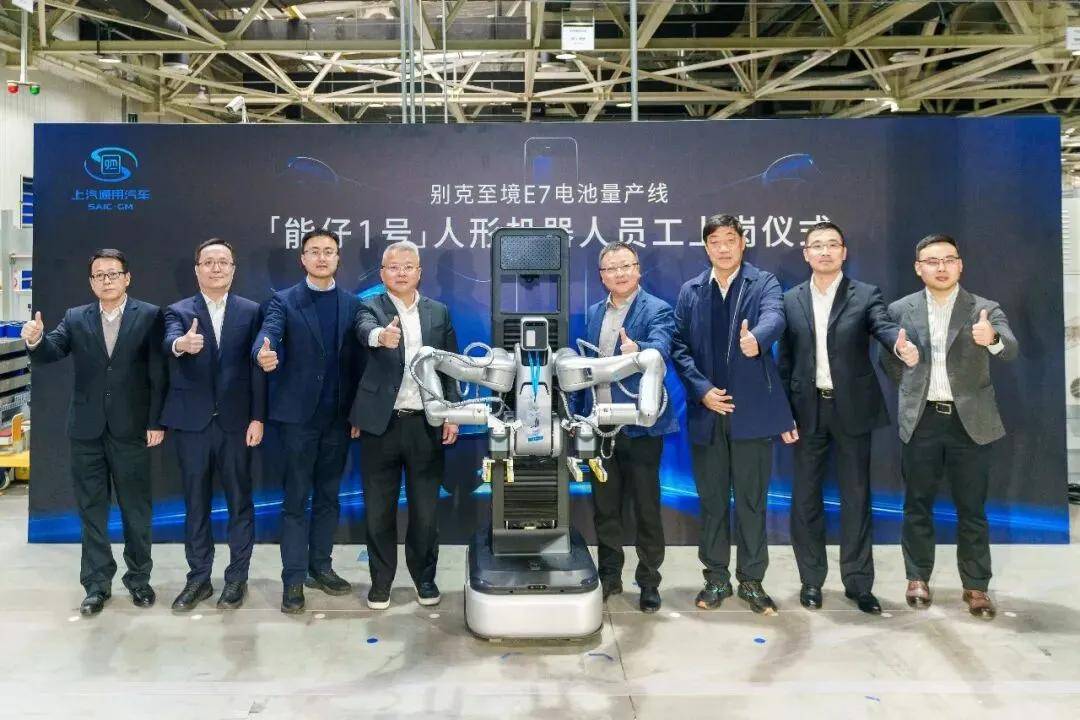

就在刚刚,上汽集团宣布,其首位人形机器人员工“能仔1号”正式在别克至境E7电池量产线上岗。

在上海的上汽通用奥特能超级工厂里,这位没有工牌的“能仔1号”却有着实打实的作业能力,±0.1mm的定位精度,单件作业仅需2秒,占地面积却只有传统工位的15%。

作为上汽集团首个、中国汽车行业首批真正投入量产产线应用的人形机器人案例,“能仔1号”承担的是电芯抓取、上料等核心工序,它的上岗,标志着上汽集团智能制造体系完成了从“自动化”向“具身智能化”的历史性跨越。

▍当“轮式”比“双足”更懂工厂

据悉,该人形机器人由上汽通用与智元机器人联合研发,具备视觉感知、双臂协同、力控抓取等拟人化能力,它能够自主完成电芯来料识别、抓取路径智能规划,无需依赖固定编程与来料的精确定位。

当然,在“能仔1号”进入奥特能工厂之前,关于人形机器人进厂的各种概念视频和Demo展示已经屡见不鲜。

但值得注意的是,此次投入使用的并非双足行走的机器人,而是一款采用轮式底盘的机型。这一选择看似“退步”,实际上体现出上汽在场景落地上的务实考量。

在工业制造领域,尤其是在已经高度自动化的汽车工厂里,复杂的双足行走在平整的地面上往往显得“技术过剩”。工厂更看重的是上肢的灵活性和操作精度,以及移动的稳定性与效率。轮式底盘不仅规避了双足机器人行走稳定性差、能耗高的短板,也大幅降低了算法难度和设备成本。

据悉,这个占地仅为传统工位15%的机器人,正在电池包的核心生产环节解决“人工操作风险”和“传统设备柔性不足”这两大长期存在的痛点。

电池包生产涉及大量精密插接和搬运,工人长时间重复作业容易疲劳出错,而传统的自动化机械臂虽然精度高,但缺乏移动能力和感知能力,难以适应多品种、小批量的柔性生产需求。人形机器人的出现,则恰好填补了这两者之间的空白。

事实上,这并非上汽第一次让人形机器人进厂打工。早在2025年,智元机器人研发的A2-W轮式机器人就已经在上汽通用的产线上进行电芯上下料工作的测试。经过近一年的反复磨合与迭代,才有了今天“能仔1号”的正式转正。

▍上汽的人形机器人生态网

如果仅仅把上汽在机器人领域的布局理解为“用机器人造车”,那就有些片面了。通过梳理上汽集团这些的投资版图,可以看到一张正在精心编织的产业生态网。

据官方披露,上汽在人形机器人领域的累计布局金额已经超过8亿元,践行的是“投早投新”的策略 。早在2023年,当大部分人形机器人企业还在靠PPT融资时,上汽就已经开始了前瞻布局。

上汽的投资逻辑非常清晰,聚焦人形机器人本体与核心零部件两大领域。

在本体领域,上汽通过旗下上汽金控、尚颀资本、上汽创投等多个投资平台,投了智元机器人、银河通用、松延动力、自变量、逐际动力、乐聚等多家头部企业,实现了多形态、多场景、多技术路线的全面覆盖。

在核心零部件领域,上汽更是精准落子,重点投资与汽车产业技术复用性强的企业。行星滚柱丝杠、触觉传感器等“卡脖子”环节,都被纳入投资版图。以诺仕机器人为例,其主攻的行星滚柱丝杠不仅适用于机器人灵巧手,还能与汽车尾门撑杆、线控底盘等汽车部件实现技术复用。

这种“汽车+机器人”的双向赋能,让上汽的投资不仅是财务投机,更是产业协同的战略布局。

当然,投资只是手段,应用才是目的。上汽金控提出了“投其用、用所投”的理念。这六个字道破了产投协同的核心:投资不是为了短期财务回报,而是为了让被投企业的技术真正服务于自己的主业,同时自己的业务场景也能反哺被投企业的技术迭代。

这种产投协同的深度,已经超越了简单的业务对接,进入了“技术共研、场景共创、价值共生”的新阶段。上汽通用与智元机器人的合作就是一个典型案例。

据悉,早在2023年,上汽通用便已启动人形机器人产业调研与深度测试,寻找产线智能化升级的可行路径。时间来到2024年,在上汽金控的牵头下,上汽通用与智元机器人实现了对接合作。经过成百上千次的测试与持续优化,项目得以快速推进,并在今天实现机器人正式上岗。

在这个案例中,上汽不仅是投资人,更是联合开发者。三方协作推进的方案,重点聚焦电池包核心生产环节,共同解决人工操作风险及传统设备柔性不足等问题。

当然,上汽集团将人形机器人投入产线绝非孤立的事件,把视野拉宽到整个行业会发现,特斯拉、小鹏、比亚迪、小米等国内外主流车企,几乎在同一时间节点,不约而同地加速了人形机器人的布局。

这种扎堆现象背后,有着深刻的三重逻辑。

首先,汽车制造业被公认为人形机器人的最佳“练兵场”之一。汽车制造场景具有环境相对结构化、任务流程标准化程度高、规模化效应强等特点。而汽车厂商通过旗下的整车工厂与零部件企业,构建起大量相似的场景,既能为人形机器人提供真实的测试环境,又能借助实际应用中积累的数据,推动产品快速优化迭代。这种“自有工厂试用”的模式,是人形机器人从实验室走向商业化的最短路径之一。

其次,汽车和机器人的底层技术高度重合。车企造车积累的技术储备,能够平移到机器人身上,包括芯片、底盘、运动控制算法等,从而大幅降低研发成本、缩短量产周期。这种技术同源性,让车企跨界“造人”拥有了天然的成本优势和研发效率,也实现了对其他科技企业的降维打击。

最后,这也与汽车行业自身的增长焦虑有关。汽车行业已经进入存量竞争时代,价格战此起彼伏,利润空间被不断压缩。对于上汽这样的巨头而言,虽然2025年第三季度归母净利润同比飙升644.9%,但面对行业的“内卷”态势,寻找第二增长曲线仍是现实命题。而人形机器人的市场前景可观,是一片尚未被充分开发的蓝海,对于汽车企业来说,既是技术的自然延伸,也是未来重要的增长极。

▍结语与未来

“能仔 1 号”在别克至境 E7 电池线上的精准作业,不仅是一个生产工位的简单替代,更是汽车产业与机器人产业深度融合的里程碑事件。

在汽车制造业从“自动化”向“具身智能化"”跨越的过程中,上汽通过产投协同的创新模式,正在从一家单纯的汽车制造商,逐步蜕变为横跨汽车与机器人的智能科技生态平台。

未来,随着越来越多“能仔”走上生产线,汽车制造将迎来柔性、高效、安全的全新格局,而人形机器人产业也将借助汽车产业的规模化能力,实现从“小批量验证”到“大规模量产”的关键跨越,并最终走向物流、零售、养老等更多领域,成为改变生产生活方式的重要智能力量。

(更多人形机器人赛道深度文章,请关注微信公众号“人形大讲堂”)